2018-2024年中国医药流通行业市场深度调研分析及投资前景研究预测报告

医药流通行业作为连接医药生产与终端消费的关键环节,在中国医疗卫生体系中扮演着重要角色。本报告基于对2018年至2024年中国医药流通市场的深度调研,系统分析了行业现状、竞争格局、发展趋势,并对未来投资前景进行预测。

一、行业市场概况

自2018年以来,中国医药流通行业在政策驱动、技术革新及市场需求增长的多重因素影响下,市场规模持续扩大。据统计,2018年行业总规模超过2万亿元,预计到2024年将达到3.5万亿元,年均复合增长率约为8%。行业集中度逐步提升,龙头企业如国药控股、华润医药等市场份额不断扩大,但区域性和中小型企业仍占据一定比重。

二、市场深度分析

- 政策环境影响:近年来,国家推行‘两票制’、带量采购等政策,压缩了流通环节,促使行业向集约化、规范化发展。同时,‘互联网+医疗健康’政策的推广,加速了医药电商和数字化流通模式的兴起。

- 供应链优化:随着物流技术的进步,医药流通企业加强冷链物流、智能仓储建设,提升了供应链效率。例如,物联网和大数据的应用,实现了药品追溯和库存管理的智能化。

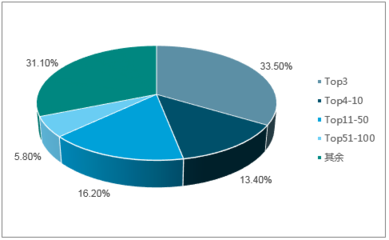

- 市场竞争格局:行业呈现寡头竞争态势,前三大企业占据约40%的市场份额。中小企业通过差异化服务,如专科药配送、基层医疗覆盖等,寻求生存空间。外资企业也在中国市场布局,但面临本土化挑战。

- 终端需求变化:人口老龄化、慢性病发病率上升驱动药品需求增长。零售药店、医院和基层医疗机构作为主要终端,其采购模式向集中化、标准化转变,推动了流通企业服务升级。

三、投资前景与风险分析

- 投资机会:未来几年,医药流通行业在数字化转型、冷链物流、基层市场拓展等领域存在巨大投资潜力。投资者可关注具备技术优势和网络覆盖广的企业,尤其是在医药电商、第三方物流服务等细分市场。

- 风险提示:行业面临政策不确定性,如医保控费、价格监管等可能压缩利润空间。供应链安全、合规风险以及市场竞争加剧,需投资者谨慎评估。

四、结论与建议

总体来看,中国医药流通行业正进入结构调整期,未来将向高效、智能、绿色方向转型。建议企业加强技术创新和供应链整合,投资者可优先布局头部企业和新兴模式。本报告预测,到2024年,行业将保持稳健增长,但需关注政策动态和市场变化,以实现可持续投资回报。

如若转载,请注明出处:http://www.boyashepin.com/product/9.html

更新时间:2026-06-18 14:45:21